Introducción: importancia y relevancia

El depósito a plazo fijo es una herramienta de ahorro ampliamente utilizada por particulares y empresas para resguardar capital y obtener un rendimiento previsible. Su relevancia radica en la simplicidad del producto y en la posibilidad de planificar flujos financieros sin la volatilidad típica de otros instrumentos. En contextos económicos con incertidumbre, muchos ahorristas recurren al depósito a plazo fijo como alternativa conservadora para proteger sus fondos.

Cuerpo principal: características y consideraciones

Qué es y cómo funciona

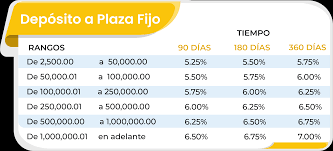

Un depósito a plazo fijo consiste en entregar una suma de dinero a una entidad financiera por un período determinado, a cambio de un interés acordado de antemano. Durante el plazo, el dinero no suele estar disponible sin penalizaciones, y al vencimiento se devuelve el capital más los intereses pactados. Las condiciones —tasa, plazo mínimo y penalizaciones por retiro anticipado— varían según la entidad y el producto.

Ventajas y limitaciones

Entre las ventajas del depósito a plazo fijo se encuentran la previsibilidad del rendimiento, la simplicidad contractual y, en muchos casos, la menor exposición al riesgo comparado con activos de renta variable. Sin embargo, la principal limitación es la falta de liquidez inmediata: retirar fondos antes del vencimiento puede implicar costos o pérdida de rendimiento. Además, el rendimiento real depende de la relación entre la tasa nominal y la evolución de precios (inflación) y de la tributación aplicable.

Factores a evaluar

Al considerar un depósito a plazo fijo conviene comparar tasas entre entidades, evaluar los plazos disponibles, confirmar las condiciones de renovación automática y verificar las garantías o seguros de depósitos vigentes en la jurisdicción correspondiente. También es importante alinear el plazo elegido con objetivos de corto y mediano plazo para evitar penalizaciones por necesidad de liquidez.

Conclusión: perspectivas y recomendaciones

El depósito a plazo fijo seguirá siendo una alternativa relevante para quienes priorizan la preservación de capital y la previsibilidad. Para maximizar su utilidad, los ahorristas deberían comparar ofertas, considerar el impacto de la inflación y la tributación, y mantener reservas líquidas para imprevistos. En un entorno económico cambiante, entender las condiciones de cada depósito a plazo fijo y adaptar la estrategia de ahorro a objetivos personales es clave para tomar decisiones financieras informadas.